┼_×│╚┌┘Y╚┌╚»ųŲČ╚ļm╩Ūį┌ģó┐╝╩└ĮńįSČÓć°╝ę║═Ąžģ^(q©▒)Ą─ųŲČ╚║¾Į©┴óŲüĒĄ─Ż¼Ą½į┌ų▓ĮĄ─Ė─Ė’║═░l(f©Ī)š╣ųąą╬│╔Ųõ¬ÜėąĄ─╠ž³cŻ¼▀@ą®╠ž³cėųČÓĮ©┴óį┌┼_×│ūC╚»╩ął÷Ą─ūį╔ĒŪķør╗∙ĄAų«╔ŽĪŻ

╚┌┘Y╚┌╚»Į╗ęū╩Ūą┼ė├Į╗ęūĄ─ę╗ĘNĘĮ╩ĮĪŻą┼ė├Į╗ęū╩ŪŽÓī”ė┌¼F(xi©żn)žøĮ╗ęūČ°čįĄ─ĪŻį┌ūC╚»╩ął÷Ą─¼F(xi©żn)žøĮ╗ęūųąŻ¼═Č┘Yš▀ę╗┤╬ąį═Ļ│╔Į╗ęūŻ¼ÕX╚»ā╔ŪÕŻ╗Č°į┌ą┼ė├Į╗ęūųąŻ¼═Č┘Yš▀į┌┘I┘u╣╔Ų▒ĢrŻ¼ĒÜŽ“ūC╚»╣½╦Šų¦ĖČę╗Č©▒╚└²Ą─¼F(xi©żn)Į╗“╣╔Ų▒Ż¼Ųõ▓ŅŅ~▓┐Ęų═©▀^ūC╚»╣½╦Š╗“ŃyąąĮĶ┘JüĒčaūŃĪŻ╦∙ęįŻ¼ūC╚»╩ął÷Ż©▒Š╬─ų„ę¬ųĖ╣╔Ų▒╩ął÷Ż®Ą─ą┼ė├Į╗ęūŻ¼┐╔ęį═©╦ūĄž└ĒĮŌ×ķĮĶÕX┘I▀M╣╔Ų▒╗“š▀ĮĶ╣╔Ų▒┘u│÷╠ū¼F(xi©żn)Ą─Į╗ęūĪŻį┌ą┼ė├ųŲČ╚Ą─ų¦ō╬Ž┬Ż¼ūC╚»Į╗ęūĄ─▀^│╠ė╔║åå╬Ą─Ī░Į╗ęūĪ¬Ī¬ė»╠ØĪ▒čėķL×ķĪ░ĮĶ┘JĪ¬Ī¬ūC╚»Į╗ęūĪ¬Ī¬āö▀ĆĮĶ┘JĪ¬Ī¬ŪÕ╦ŃĮ╗ĖŅĪ¬Ī¬īŹ¼F(xi©żn)ė»╠ØĪ▒ĪŻ▀@śėŻ¼Į╗ęūµ£Ślį┌Ģrķg║═┐šķg╔ŽČ╝┤¾┤¾═žš╣║═čė╔ņ┴╦ĪŻŲõęŌ┴xų„ę¬į┌ė┌Ż║ę╗╩Ū╠ßĖ▀╩ął÷Į╗ęūą¦┬╩║═ārĖ±░l(f©Ī)¼F(xi©żn)ą¦┬╩Ż╗Č■╩Ū┤┘▀MĮ╗ęūęÄ(gu©®)─ŻöU┤¾Ż¼╠ß╣®«a(ch©Żn)ŲĘäō(chu©żng)ą┬ÖCĢ■Ż¼žSĖ╗ČÓīė┤╬ūC╚»╩ął÷Ż╗╚²╩Ūą╬│╔╩ął÷ā╚(n©©i)į┌Ą─ārĖ±ĘĆ(w©¦n)Č©ÖCųŲŻ¼£pŠÅ╩ął÷▓©äėŻ╗╦─╩Ūėą└¹ūC╚»╔╠Ż©ęįŽ┬║åĘQĪ░╚»╔╠Ī▒Ż®░l(f©Ī)š╣Ż¼ī”ą┬┼d╩ął÷Č°čįŻ¼┐╔ŠÅĮŌ╩ął÷Ą─┘YĮē║┴”ĪŻ

ÅV┴xĄ─ūC╚»╩ął÷ą┼ė├Į╗ęūę╗░Ń┐╔Ęų╦─ĘNą╬╩ĮŻ║ę╗╩Ū╚┌┘Y╚┌╚»Į╗ęūŻ¼╝┤╚»╔╠╝░ūC╚»Į╚┌ÖCśŗ(g©░u)Ž“┐═æ¶╚┌┘Y╗“╚┌╚»Ą─ą┼ė├Į╗ęūĪŻČ■╩ŪūC╚»Ų┌žøĮ╗ęūŻ¼ėųĘQČ©Ų┌ŪÕ╦ŃĮ╗ęūŻ¼╩ŪųĖūC╚»Į╗ęū┘I┘uļpĘĮį┌│╔Į╗║¾▓ó▓╗┴ó╝┤Į╗ĖŅČ°ų╗└U╝{ę╗Č©▒╚└²Ą─▒ŻūCĮŻ¼Ą╚ĄĮ╝sČ©Ų┌Ž▐ī├ØMĢrį┘Į╗ĖČ┐Ņ╚»═Ļ│╔Į╗ĖŅŻ¼╗“į┌ārĖ±ūāäėĢr▀MąąĘ┤Ž“▓┘ū„ø_õNĄĮŲ┌ĮY(ji©”)╦Ń▓ŅŅ~ĪŻįōĮ╗ęū╩ŪūC╚»┘I┘uļpĘĮŽÓ╗ź╩┌ėĶą┼ė├Ż¼¤oąĶŽ“═Ō▓┐ĮĶ┘JŻ¼ėųĘQā╚(n©©i)▓┐ą┼ė├Ż¼╚ń╣╔ųĖŲ┌žøĮ╗ęūĪŻ╚²╩ŪūC╚»Ų┌ÖÓ(qu©ón)Į╗ęūŻ¼╩ŪųĖ░┤ššŲ§╝s╝sČ©Ą─Ų┌Ž▐ĪóārĖ±║═öĄ(sh©┤)┴┐Į╗ęū─│ę╗╠žČ©ėąārūC╚»Ą─┘I┘uÖÓ(qu©ón)└¹Ż¼░³└©┘I╚ļŲ┌ÖÓ(qu©ón)┼c┘u│÷Ų┌ÖÓ(qu©ón)Ż¼═¼ī┘ā╚(n©©i)▓┐ą┼ė├Ż¼╚ń╣╔ųĖŲ┌ÖÓ(qu©ón)Į╗ęūĪŻ╦─╩Ūō·▒Ż┘J┐ŅĮ╗ęūŻ¼╩ŪųĖ┐═æ¶ęįėąārūC╚»×ķō·▒ŻŲĘŽ“Ńyąą╗“╚»╔╠┘J┐Ņė├ė┌┘Å┘I╗“│ųėąūC╚»Ż¼╚ń╣╔Ų▒Ąųč║┘J┐ŅĪŻ│²┤╦Č°═ŌŻ¼ūC╚»╗ž┘ÅĮ╗ęūę▓┐╔Üwė┌ÅV┴xą┼ė├Į╗ęūĄ─ĘČ«ĀĪŻ

╚┌┘Y╚┌╚»ųŲČ╚į┌╩└ĮńĘČć·ų„ę¬ėąā╔ĘN─Ż╩ĮŻ║ę╗╩ŪęįÜW├└ĪóŽŃĖ█×ķ┤·▒ĒĄ─Ęų╔óą┼ė├─Ż╩ĮŻ¼ė╔╚»╔╠Ą╚Į╚┌ÖCśŗ(g©░u)¬Ü┴óŽ“┐═æ¶╠ß╣®┘YĮ║═ūC╚»Ż╗Č■╩Ū╚š▒ŠĪóĒnć°Īó┼_×│Ą─╝»ųąą┼ė├─Ż╩ĮŻ¼ė╔īŻķTĄ─ūC╚»Į╚┌╣½╦Š╠ß╣®┘YĮ║═ūC╚»ĪŻ┼_×│╩ŪĪ░ļp▄ēųŲĪ▒╝»ųąą┼ė├─Ż╩ĮĄ─┤·▒ĒŻ¼ūC╚»Į╚┌╣½╦Šī”ūC╚»╣½╦Š║═ę╗░Ń═Č┘Yš▀═¼Ģr╚┌┘Y╚┌╚»ĪŻ╚┌┘YĘĮ├µŻ¼ūC╚»╣½╦Š╝╚┐╔ęį═©▀^ūC╚»Ąųč║Ą─ĘĮ╩ĮÅ─ūC╚»Į╚┌╣½╦Š½@Ą├┘YĮŻ¼ę▓┐╔ęįīó▓╗äė«a(ch©Żn)ū„Ąųč║Ž“Ńyąą║═Ųõ╦³ĘŪŃyąąÖCśŗ(g©░u)╚┌┘YŻ╗╚┌╚»ĘĮ├µŻ¼ūC╚»╣½╦Š┤¾▓┐ĘųĄ─ĮĶ╚ļūC╚»üĒūįė┌ūC╚»Į╚┌╣½╦ŠĪŻ

┼_×│ūC╚»╩ął÷ūį1974─ĻŲķ_▐k╚┌┘YśI(y©©)䚯¼Ą½▓╗▐k└Ē╚┌╚»ĪŻ1981─Ļķ_╩╝▐k└Ē╚┌╚»śI(y©©)äšĪŻ╩ął÷ųąėą╚»╔╠109╝ę,Ųõųą═Ō┘Y╚»╔╠18╝ę,ŠC║ŽŅÉ╚»╔╠37╝ę,Ųõ╦³īŻśI(y©©)Įø(j©®ng)╝o╔╠54╝ęŻ╗┴Ē═ŌŻ¼▀ĆėąÅ═╚AĪóŁh(hu©ón)╚AĪóĖ╗░ŅĪó░▓╠®4╝ęūC╚»Į╚┌╣½╦ŠĪŻ┼_×│ūC╚»╩ął÷ą┼ė├Į╗ęūųŲČ╚Ą─░l(f©Ī)š╣┤¾ų┬Įø(j©®ng)Üv┴╦ęįŽ┬ÄūéĆļAČ╬Ż║

ę╗╩Ū└²ąąĮ╗ęūĢrŲ┌Ż©1962─Ļų┴1974─ĻŻ®ĪŻ▀@ę╗ĢrŲ┌Ą─ą┼ė├Į╗ęū▀Ć▓╗╩Ū╚┌┘Y╚┌╚»Į╗ęūĪŻĪ░└²ąąĮ╗ęūĪ▒Ą─ų„ę¬ū÷Ę©╩ŪūC╚»┘I┘uļpĘĮį┌Į╗ęū│╔┴ó║¾Ż¼Ž╚└U╝{│╔Į╗ĮŅ~Ą─ę╗Č©▒╚└²ū„×ķĮ╗ęū▒ŻūCĮŻ¼ė┌│╔Į╗╚š║¾─│éĆ╠žČ©Ģr╚šŻ¼┘I┘uļpĘĮį┘▐k└Ē¼F(xi©żn)ĮĮ╗ĖŅĪŻ1973─ĻŻ¼┼_×│«öŠų×ķ£p╔┘═ČÖC’LļUČ°╩š┐są┼ė├Ż¼īó▒ŻūCĮĄ─▒╚└²š{(di©żo)š¹×ķ100%Ż¼╩╣Ī░└²ąąĮ╗ęūĪ▒ą╬═¼╠ōįOĪŻ

Č■╩ŪŃyąą┤·▐ką┼ė├Į╗ęūĢrŲ┌Ż©1974─Ļų┴1980─ĻŻ®ĪŻ1974─Ļę“╣╔╩ą▒®Ą°Ż¼┼_×│«öŠų×ķ═ņŠ╚╣╔╩ąŻ¼ė┌1974─Ļ4į┬6╚š╣½▓╝ĪČ╩┌ą┼ÖCśŗ(g©░u)▐k└Ē╚┌┘Y╚┌╚»śI(y©©)äšĢ║ąą▐kĘ©ĪĘŻ¼═¼─Ļ6į┬4╚šūC╣▄Ģ■║╦Č©ĪČ╩┌ą┼ÖCśŗ(g©░u)▐k└Ē╚┌┘Y╚┌╚»śI(y©©)äšĢ║ąą▐kĘ©ĪĘŻ¼ķ_Ę┼┼_×│ŃyąąĪóĮ╗═©ŃyąąĪó═┴ĄžŃyąąĄ╚╚²╝ęŃyąą▐k└ĒŻ¼Ą½ų╗╚┌┘Y▓╗╚┌╚»Ż¼ę▓▒╗ĘQ×ķĪ░§╦ūŃą┼ė├Į╗ęūųŲČ╚Ī▒ĪŻ

╚²╩Ūå╬ę╗▐k└Ēą┼ė├Į╗ęūĢrŲ┌Ż©1980─Ļų┴1990─ĻŻ®ĪŻė╔ė┌╔Ž╩ą╣½╦Š╚šØuį÷ČÓŻ¼ą┼ė├Į╗ęūęÄ(gu©®)─Ż╚šØuöU┤¾Ż¼×ķĮ©┴ó═Ļš¹Ą─ą┼ė├Į╗ęūųŲČ╚Ż¼╩╣ūC╚»╩ął÷ųŲČ╚║Ž└Ē╗»Ż¼┼_×│«öŠųė┌1979─Ļ7į┬ųŲČ©ĪČūC╚»Į╚┌╩┬śI(y©©)╣▄└ĒęÄ(gu©®)ätĪĘŻ¼ęÄ(gu©®)Č©īŹ╩š┘Y▒Šį┌4ā|į¬ą┬┼_Ä┼ęį╔ŽĄ─╚»╔╠┐╔ęį▐k└ĒūC╚»Į╚┌śI(y©©)äšĪŻ1979─Ļė╔┤·▐ką┼ė├Į╗ęūĄ─┼_×│Ńyąą║══┴ĄžŃyąąč¹šł╣Ō╚A═Č┘Y╣½╦ŠĪóųąć°ą┼═ą╝░┼_×│ūC╚»Į╗ęū╦∙Ż©ęįŽ┬║åĘQĪ░ūCĮ╗╦∙Ī▒Ż®Ą╚ģó┼c═Č┘YŻ¼įO┴óÅ═╚AūC╚»Į╚┌╣½╦ŠŻ¼1980─Ļ4į┬21╚šķ_śI(y©©)Ž╚▐k└Ē╚┌┘YŻ¼▓óė┌═¼─Ļ7į┬ķ_▐k╚┌╚»Ż¼╚┌┘Y╚┌╚»śI(y©©)äšš²╩Įķ_š╣ĪŻ

╦─╩Ūļp▄ēųŲĢrŲ┌Ż©1990─Ļų┴1995─ĻŻ®ĪŻ┼_×│«öŠų1988─Ļą▐š²Ī░ūC╚»Į╗ęūĘ©Ī▒Ą┌60ŚlŻ¼ęÄ(gu©®)Č©ūC╚»Įø(j©®ng)╝o╔╠Įø(j©®ng)ų„╣▄▓┐ķT║╦£╩┐╔ęį▐k└Ē╚┌┘Y╚┌╚»śI(y©©)äšĪŻ1990─Ļ9į┬║╦Č©░l(f©Ī)▓╝ĪČ╚»╔╠▐k└ĒėąārūC╚»┘I┘u╚┌┘Y╚┌╚»╣▄└Ē▐kĘ©ĪĘ╝░ĪČėąārūC╚»Ą├×ķ╚┌┘Y╚┌╚»ś╦£╩ĪĘŻ¼║╦£╩╚»╔╠▐k└Ē╚┌┘Y╚┌╚»śI(y©©)䚯¼▓óą▐ėåĪČūC╚»Į╚┌╩┬śI(y©©)╣▄└ĒęÄ(gu©®)ätĪĘŻ¼ķ_Ę┼ūC╚»Į╚┌╣½╦ŠĄ─▐D(zhu©Żn)╚┌═©śI(y©©)äšĪŻ═¼─Ļ10į┬Ż¼į¬┤¾ūC╚»╝░Č”╩óūC╚»š²╩Įķ_▐k╚┌┘Y╚┌╚»śI(y©©)䚯¼ķ_╩╝┴╦ą┼ė├Į╗ęūļp▄ēųŲĢrŲ┌ĪŻ

╬Õ╩Ūķ_Ę┼ĢrŲ┌Ż©1995─Ļų┴Į±Ż®ĪŻ1994─ĻŻ¼ė╔ė┌ūC╚»╩ął÷ą┼ė├Į╗ęūąĶŪ¾äĪį÷Ż¼ī¦ų┬ūC╚»Į╚┌╣½╦Š┘YĮ▀\ū„ŠoÅłČ°Ž▐ųŲ╚┌┘YŻ¼×ķ┴╦Ž“═Č┘Y╚╦╠ß╣®ą┬Ą─╚┌┘YŪ■Ą└Ż¼┼_×│«öŠųųŲČ©ĪČūC╚»Į╚┌╩┬śI(y©©)╔ĻšłįO┴ó╝░║╦░l(f©Ī)ĀIśI(y©©)ł╠(zh©¬)ššīÅ║╦ę¬³cĪĘŻ¼Ę┼ķ_ūC╚»Į╚┌╣½╦ŠĄ─įO┴ó╔ĻšłŻ¼▓óė┌1995─Ļ6į┬Ęųäe║╦£╩┴╦Łh(hu©ón)╚AĪóĖ╗░Ņ╝░░▓╠®╚²╝ęą┬ūC╚»Į╚┌╣½╦ŠĄ─įO┴ó╔ĻšłŻ¼į┌═¼─Ļ7į┬ķ_╩╝▀\ĀIĪŻų┴┤╦Ż¼ūC╚»Į╚┌╩┬śI(y©©)▓╗į┘āH╩Ūš■▓▀ąįÖCśŗ(g©░u)Ż¼Č°│╔×ķĖéĀÄąįĄ─īŻśI(y©©)Į╚┌╩┬śI(y©©)ĪŻ┴Ē═ŌŻ¼┼_×│ų„╣▄▓┐ķTėųĮĄĄ═╚»╔╠Å─╩┬╚┌┘Y╚┌╚»śI(y©©)䚥─ķTÖæŻ¼Å─╩┬╚┌┘Y╚┌╚»śI(y©©)䚥─╚»╔╠ųØuį÷ČÓŻ¼─┐Ū░Ųõ╚┌┘Y╚┌╚»╩ął÷š╝ėą┬╩ęč┤¾┤¾│¼│÷ūC╚»Į╚┌╣½╦ŠĪŻ

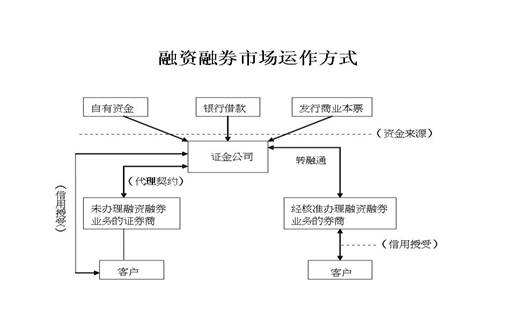

łD1 ┼_×│╚┌┘Y╚┌╚»ųŲČ╚╝▄śŗ(g©░u)

┼_×│╚┌┘Y╚┌╚»Į╗ęūĄ─▓┘ū„╝Üätėą╚²éĆų„ę¬ā╚(n©©i)╚▌Ż║Ųõę╗Ż¼┐╔╚┌┘Y╚┌╚»╣╔Ų▒Śl╝■ĪŻ1Īó╔Ž╩ąØM6éĆį┬Ūę├┐╣╔ā¶ųĄį┌Ų▒├µęį╔ŽĄ─Ųš═©╣╔╣╔Ų▒╝░╔Ž╩ąØM6éĆĄ─ų«╩▄ęµæ{ūCŻ¼Ą½ųĖöĄ(sh©┤)╣╔Ų▒ą═ūC╚»═Č┘Yą┼═ą╗∙Į╩▄ęµæ{ūC▓╗╩▄╔Ž╩ąØM6éĆį┬ų«Ž▐ųŲĪŻ2Īóįō╣╔╩ął÷│╔Į╗╩š▒PārĖ±į┌Ų▒├µęį╔ŽĪŻ3ĪóūŅĮ³ę╗─ĻČ╚Ą─ČÉŪ░ā¶└¹ØÖš╝īŹ╩š┘Y▒ŠŅ~ų«▒╚┬╩▀_3%ęį╔ŽĪŻ4Īó¤oŽ┬┴ąŪķørų«ę╗Ż║╣╔ār▓©äė▀^Č╚äĪ┴ęĪó╣╔ÖÓ(qu©ón)▀^Č╚╝»ųąĪó│╔Į╗┴┐▀^Č╚«É│ŻĪŻŲõČ■Ż¼╚┌┘Y╚┌╚»Ą─Ž▐Ņ~┼cŽ▐Ų┌ĪŻ┼_×│╩ął÷╔Ž╚┌┘Y╚┌╚»Ž▐Ņ~Ęų×ķ4╝ēŻ¼ūŅĄ═ę╗╝ēą┼ė├æ¶╚┌┘Y╗“╚┌╚»├┐æ¶ūŅĖ▀Ž▐×ķ250╚fį¬ą┬┼_Ä┼Ż¼ūŅĖ▀ę╗╝ēą┼ė├æ¶╚┌┘Y├┐æ¶ūŅĖ▀Ž▐Ņ~1500╚fį¬ą┬┼_Ä┼Ż¼╚┌╚»├┐æ¶ūŅĖ▀Ž▐Ņ~1050╚fį¬ą┬┼_Ä┼ĪŻ├┐ĘNūC╚»Ą─╚┌┘Y╗“╚┌╚»ĮŅ~▓╗Ą├│¼▀^750╚fį¬ą┬┼_Ä┼Ż¼╚┌┘Y╚┌╚»Ų┌Ž▐×ķ░ļ─ĻĪŻ╚┌╚»æ¶╚¶ė÷ĄĮ░l(f©Ī)ąą╣½╦Š═Żų╣▀^æ¶Ż¼╗“╩Ūš┘ķ_╣╔¢|┤¾Ģ■Ż¼╗“╩Ū│²ÖÓ(qu©ón)│²ŽóŻ¼ätąĶ╠ßŪ░āö▀ĆĪŻŲõ╚²Ż¼╚┌┘Y╚┌╚»▒╚┬╩ĪŻ┼_×│ų„╣▄ÖCĻPęĢ╩ął÷ŪķørŻ¼öMėå║═š{(di©żo)š¹╚┌┘Y╚┌╚»Ą─ūŅĖ▀╚┌┘Y▒╚┬╩║═ūŅĄ═╚┌╚»▒ŻūCĮ│╔öĄ(sh©┤)Ż╗╚»╔╠┐╔ęįį┌ų„╣▄ÖCĻPųŲČ©Ą─ūŅĖ▀╚┌┘Y▒╚┬╩ų«Ž┬ĪóūŅĄ═╚┌╚»▒ŻūCĮ│╔öĄ(sh©┤)ų«╔ŽŻ¼ęĢ┐═æ¶ą┼ė├ĀŅør╝░ėąārūC╚»Ą─’LļU│╠Č╚Ż¼ūįąąėå┴ó╚┌┘Y▒╚┬╩Īó╚┌╚»▒ŻūCĮ│╔öĄ(sh©┤)Ż¼╗“Ģ║═ŻįōėąārūC╚»Ą─╚┌┘Y╚┌╚»Į╗ęūĪŻŻ©▒Š╬─ū„š▀ųņ└┌ŽĄųąć°╔ńĢ■┐ŲīWį║┼_×│蹊┐╦∙Įø(j©®ng)Ø·čąŠ┐╩ęų„╚╬ Įø(j©®ng)Ø·īW▓®╩┐Ż®

ĪĪĪĪ▒ŠŠW(w©Żng)¬Ü╝ęĖÕ╝■Ż¼╚ńąĶ▐D(zhu©Żn)▌dšł┼c╬ęŠW(w©Żng)┬ō(li©ón)ŽĄ

Ė³ČÓŠ½▓╩šł³cō¶ųąć°┼_×│ŠW(w©Żng)Į╚┌ŅlĄ└ĪĪīŻ╝ęīŻÖ┌